Die Gesetzgebung zur Taxonomie-Verordnung (Level-1-Ebene) ist am weitesten fortgeschritten, wobei die dazugehörige Gesetzgebung auf Level-2-Ebene für den „Environmental“-Bereich nahezu vollständig entwickelt ist. Eine Ausnahme stellt hierbei derzeit (Stand Oktober 2023) die Delegierte Verordnung (DelV) zur Umwelttaxonomie dar, die nur als Entwurf (schraffierter Bereich in Grafik 2) vorliegt. Weitgehend offen ist die Gesetzgebung auf Level-2-Ebene zum „Social“- und „Governance“-Bereich.

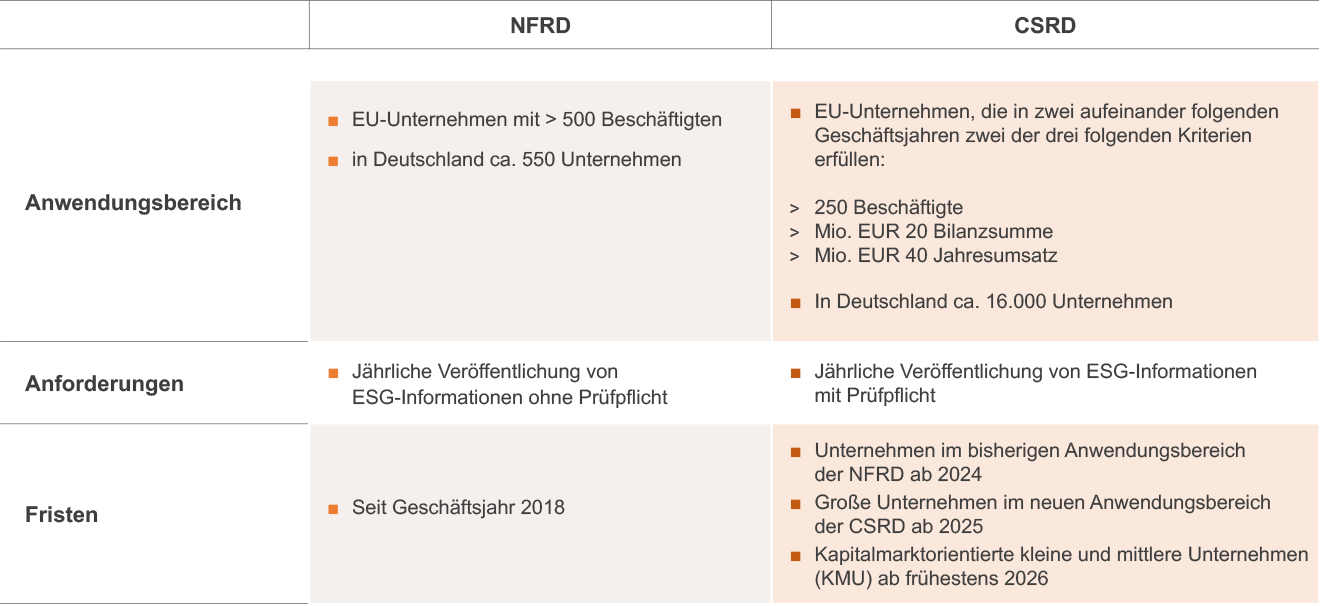

Die Taxonomie-Verordnung spezifiziert, worüber zu berichten ist; dazugehörige DelV legen fest, was und in welcher Form zu berichten ist. Wer zu berichten hat, regeln Richtlinien zur Nachhaltigkeitsberichterstattung aller Unternehmen der Real- und Finanzwirtschaft in Form der Corporate Sustainability Reporting Directive (CSRD), die auf die bisherige Non-Financial Reporting Directive (NFRD) abstellt.

Für die Finanzwirtschaft gelten zudem weitere Regulierungen auf Level-1-Ebene. Die Verbriefungs-Verordnung (Securitisation Regulation, SECR) umfasst Regelungen im Sinne von Sustainable Finance. Daneben gelten auf Level-1-Ebene bereits auch die klimabezogene Referenzwerte-Verordnung (Benchmark Regulation, BMR) sowie die Offenlegungs-Verordnung (Sustainable Finance Disclosure Regulation, SFDR); die EU-Gesetzgeber haben den European Green Bond Standard (EuGBS) im Oktober 2023 verabschiedet. Die klimabezogene BMR legt fest, wie Transparenz und produktübergreifende Vergleichbarkeit bei ausgewählten Zielen im „Environmental“-Bereich zu gewährleisten ist. Die SFDR hat den Fokus auf Nachhaltigkeit bei Anlageprodukten von den entsprechenden Anbietern und Käufern. Der EuGBS nimmt darüber hinaus die Emission nachhaltigkeitsorientierter Wertpapiere einschließlich Verbriefungen in den Blick.

Bei der Gesetzgebung für die Finanzwirtschaft ist auf Level-2-Ebene bisher vergleichsweise wenig und dies nur im „Environmental“-Bereich geschehen. Die Regelungen bei der DelV zur SFDR, dem Regulatory Technical Standards (RTS) zur SECR sowie dem EuGBS (schraffierter Bereich siehe Grafik oben) scheinen wenig aufeinander abgestimmt. Daher kann aktuell kaum von einem einheitlichen ESG Disclosure Framework gesprochen werden. Gleichwohl haben allen Regelungen einen Bezug zur zentralen Taxonomie-Verordnung.